华安证券股份有限公司金荣近期对恺英网络进行研究并发布了研究报告《手握经典游戏IP并扩张品类,将持续受益于AIGC产业趋势》,本报告对恺英网络给出买入评级,当前股价为15.39元手机传奇。

恺英网络(002517)

主要观点:

存量业务稳定:“传奇”IP游戏提供稳定现金流

公司的xg111net企业邮局xg111企业邮局“传奇”IP游戏收入约占公司50%以上的营收,用户群体稳定,采取MMORPG玩法,强调人物角色的养成和玩家间的PvP竞技,有较高的客单价和复购率,在产品持续迭代之下,该品类游戏收入稳步增长手机传奇。传奇IP游戏主要由旗下盛和网络(公司直接控股51%,间接控股20%)贡献,盛和网络22年收入19.45亿元,净利润11.87亿元。“传奇”IP游戏起源于韩国,2000年前后畅销至今,是太平洋在线手机版中国互联网游戏历史上的经典IP。在传奇品类游戏赛道中,世纪华通旗下盛趣、恺英网络旗下盛和与贪玩游戏形成了稳固的合作关系,分别负责IP授权、产品研发和游戏发行。

新业务有序扩张:自研实力提升手机传奇,二次元、卡牌等游戏品类扩张

公司的“非传奇”类游戏占比逐年提高,近几年也有较好的验证,成功的游戏包括实时对战游戏《敢达争锋对决》、卡牌类游戏(包括《魔神英雄传》、《高能手办团》和《零之战线》)手机传奇。公司的产品储备较为雄厚,包括各种非传奇类的游戏,《石器时代:觉醒》(重要端游IP),《龙神八部之西行纪》(国漫IP),《仙剑奇侠传:新的开始》(端游IP),《归隐山居图》,《山海浮梦录》,和《龙腾传奇》等均获得了版号,这些游戏获得版号的时间在2021年3月至2023年4月,均有希望在未来半年至一年半时间内上线并贡献收入。

23Q1和22Q4净利润维持同比增长

22年实现营收37.3亿元(yoy56.8%),归母净利润10.25亿元(yoy77.8%)手机传奇。主要由于:1)《原始传奇》、《热血合击》、《蓝月传奇》等经典老游戏流水稳固,2)22年上线新游戏《天使之战》和《永恒联盟》贡献边际增量。23Q1公司实现营业收入9.54亿元(yoy-7.2%,qoq+6.1%),归母净利润2.9亿元(yoy+16.72%,qoq+160.7%)。收入有一定程度下滑是由于去年同期(22Q1)高基数,22Q1上线了重要游戏《蓝月传奇2》手游,上线后既冲入畅销榜前列,同时去年同期非传奇类新品《刀剑神域黑衣骑士》、《魔神英雄传》等产品不断贡献较好收入增量。而2023年Q1公司并未上线新游戏,相比去年同期收入有所下滑。但司22Q3至23Q1收入一直保持环比增长,这是由于公司2022年9月上线了新游戏《永恒联盟》,该游戏主打“奇迹类游戏”玩法,既有经过验证的PvP游戏玩法,又具备较好的画面品质,为公司近3个季度不断贡献收入。归母净利润同比和环比的提升是由于《天使之战》(22年4月上线)、《永恒联盟》(22年9月上线)等新游戏已经在去年完成了发行的广告投放,目前已经进入了利润收获期。

游戏行业受益于AIGC科技趋势手机传奇,公司有望享受技术红利

AIGC技术变革对于游戏行业的影响将超过智能手机手机传奇。智能手机的渗透让游戏这种产品形态教育并获得用户,但碍于游戏内容量不够、大部分产品趋于同质化,所以用户的体验并未被完全满足。而AIGC技术的出现有希望让“高质量精品游戏”以低成本的形式出现并快速扩散,拉大产品差异化维度,让用户的体验进一步满足。AIGC技术将提振游戏的全产业链条,包括游戏设计,美术原画,美术模型制作,程序开发,QA测试,市场营销,长期运营和用户社群维护等。在游戏品质上,AI技术将加速游戏产品制作的“铺量环节”,并且一定程度提高美术和设计的创意,最终将促使更多的“高质量的精品游戏”以低成本的形式诞生;最终,AI与游戏的结合将为更多、更广泛的玩家创造价值,让“更多的人”能玩“更多的好游戏”并且为之付费,进而打开游戏行业整体的天花板。

展开全文

公司在22年年报中提及,公司密切跟踪新技术的发展,探索AIGC助力游戏制作手机传奇。公司作为游戏行业中自研实力较强的头部企业之一,AIGC技术进步将在图像生成、内容研发、多样性玩法等方面为公司的游戏研发带来价值。

投资建议

恺英网络作为游戏行业中的成熟公司,自研发行实力均强劲,老产品用户群稳固(“传奇”IP游戏),但近些年不断进取,新品类逐步扩张(有6款涉及二次元、卡牌、MMO等品类的游戏已经获得版号,包括《石器时代:觉醒》、《龙神八部西行纪》等),所以公司业绩增长确定性较强;同时,由于公司手握经典游戏IP资源,在AIGC产业趋势面前,“经典IP的导入”将是AIGC内容繁荣的先决条件,所以公司将在未来持续受益于科技产业趋势手机传奇。我们预计公司23/24/25年,归属母公司净利润13.64亿元/16.57亿元/19.05亿元,EPS0.63元/0.77元/0.89元,对应P/E为25.85倍/21.28倍/18.50倍;由于公司老游戏产品地位稳固,新游戏品类不断扩张,有较强研发实力,同时公司手握游戏IP资源将持续受益于AIGC产业趋势,我们给予恺英网络23年32倍P/E估值,对应合理市值436.5亿元,首次覆盖,给予“买入”评级。

风险提示

颠覆性技术带来游戏行业竞争格局变化;短视频持续威胁;受全球宏观经济逆风因素影响

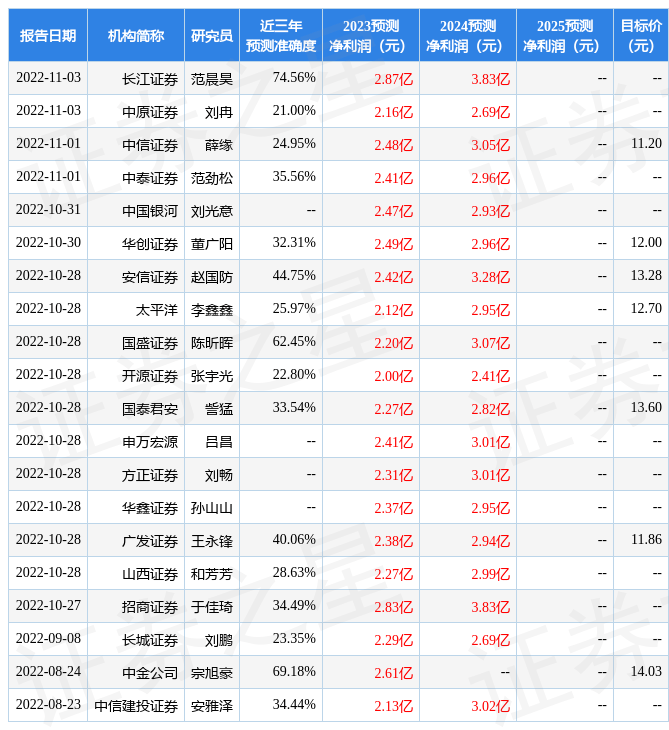

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值高达99.26%,其预测2023年度归属净利润为盈利12.87亿,根据现价换算的预测PE为27.3手机传奇。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为18.88手机传奇。根据近五年财报数据,证券之星估值分析工具显示,恺英网络(002517)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关手机传奇。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。